El uso de la IA como gasto en tecnología de la información mejora gradualmente

La inteligencia artificial continúa liderando todos los sectores de la tecnología de la información empresarial por un amplio margen en términos de impulso del gasto. Pero ese impulso no ha llevado a un aumento general de la productividad ni a un aumento significativo de los ingresos de las empresas.

En concreto, la adopción de la IA generativa está aumentando constantemente, pero los casos de uso aún no se autofinancian. Como tal, las perspectivas para el gasto en TI, aunque mejoran lentamente en la segunda mitad de 2024, siguen siendo limitadas.

En este análisis desglosado, realizamos un punto de control de mitad de año sobre la adopción de la IA y su relación con el gasto en TI. – con una mirada más cercana a cómo los tomadores de decisiones de TI están utilizando la IA genérica en la producción, algunos obstáculos antiguos y nuevos, y lo que creemos que debe suceder para generar mayores retornos de la IA para los clientes empresariales.

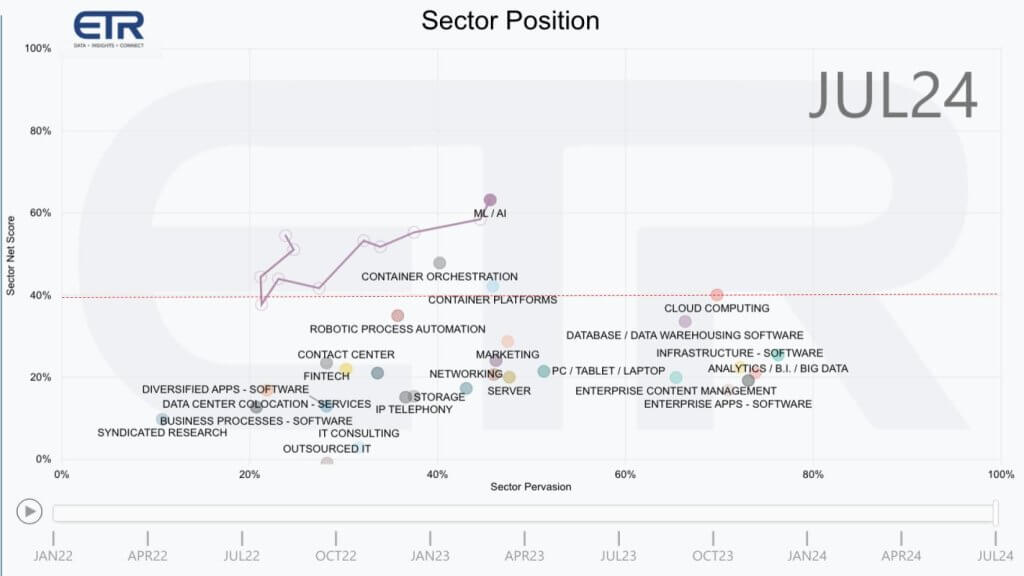

El impulso de la IA aumenta en todos los sectores

Este gráfico muestra los perfiles de gasto para los diversos sectores rastreados en la Encuesta trimestral de Intenciones de Gasto en Tecnología o TSIS de Enterprise Technology Research. El puntaje neto o velocidad del gasto se muestra en el eje vertical y la Penetración o penetración en el conjunto de datos del sector se representa en el eje horizontal. LN en la encuesta incluye a más de 1.700 tomadores de decisiones de TI o ITDM. La línea de puntos roja en el 40% indica un Net Score muy alto.

Se puede ver el aumento constante del aprendizaje automático y la inteligencia artificial, ya que su impulso tocó fondo en un 40% hace ocho trimestres, en octubre de 2022. Antes de la última encuesta de la ETR, en general vimos una compresión del impulso general en casi todos los demás sectores. Sin embargo, en la última encuesta, estamos viendo un impulso acelerado para muchos sectores, incluidos el análisis, la nube, los contenedores, las plataformas de datos, las redes, la automatización robótica de procesos y los servidores.

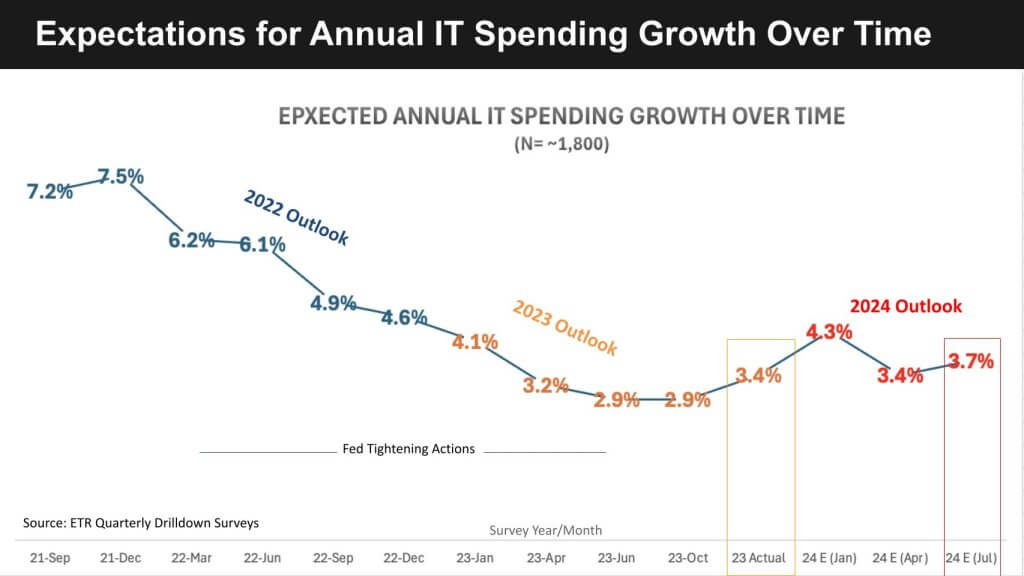

Mejoran las perspectivas de gasto en TI

Esta tendencia general está respaldada por las perspectivas de gasto macro. En este gráfico mostramos las expectativas de crecimiento anual del gasto en TI a lo largo del tiempo.

Anteriormente informamos cómo, al salir de la pandemia, las expectativas de crecimiento del gasto en TI eran inversamente proporcionales a las tasas de interés. Esa tendencia continuó hasta principios del otoño de 2023, pero terminamos el año pasado más fuertes de lo esperado con un crecimiento del 3,4%. Y entramos en 2024 con una expectativa de crecimiento del 4,3% para este año. Esa expectativa se moderó en el segundo trimestre al 3,4%, pero en la última encuesta se puede ver que estamos viendo cierta fuerza renovada con un ligero aumento al 3,7%. Sin embargo, la situación macroeconómica sigue siendo incierta, ya que las expectativas de gasto en TI son ligeramente superiores a las actuales previsiones de crecimiento del producto interno bruto mundial, que oscilan entre el 2,5% y el 3%.

La generación AI sigue siendo la reina del baile

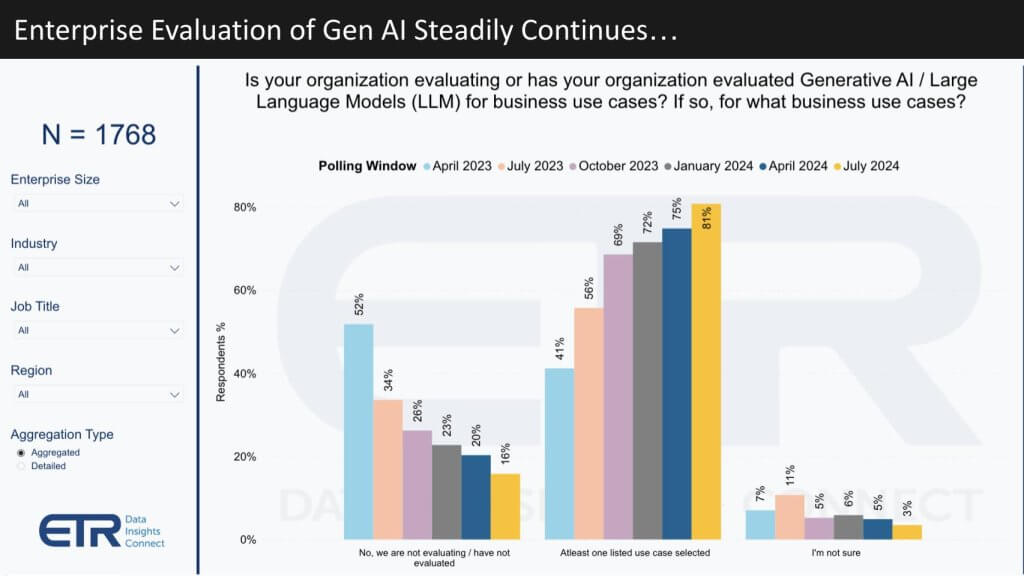

Hemos informado ampliamente que la IA está robando presupuesto de otros sectores en más del 40% de las cuentas de los clientes. Y como muestran estos datos, las evaluaciones y la adopción de la generación de IA continúan a un ritmo constante.

En casi 1.800 ITDM, el porcentaje de organizaciones que no evalúan la generación de IA ha caído del 52% en abril de 2023 al 16% en la actualidad. Y el porcentaje de clientes que seleccionaron al menos un caso de uso se duplicó de aproximadamente el 40% al 80% durante ese mismo período.

Quizás le sorprenda esa cifra del 16%, es decir, aquellos que no evalúan la IA gen. Cuando profundizamos en esos datos, encontramos una cohorte de clientes que adoptan una actitud de esperar y ver qué pasa debido al rápido ritmo de la innovación de los grandes modelos lingüísticos y las preocupaciones sobre la privacidad. Esto es especialmente grave en el sector de la atención sanitaria.

Los casos de uso empresarial siguen siendo «conversadores»

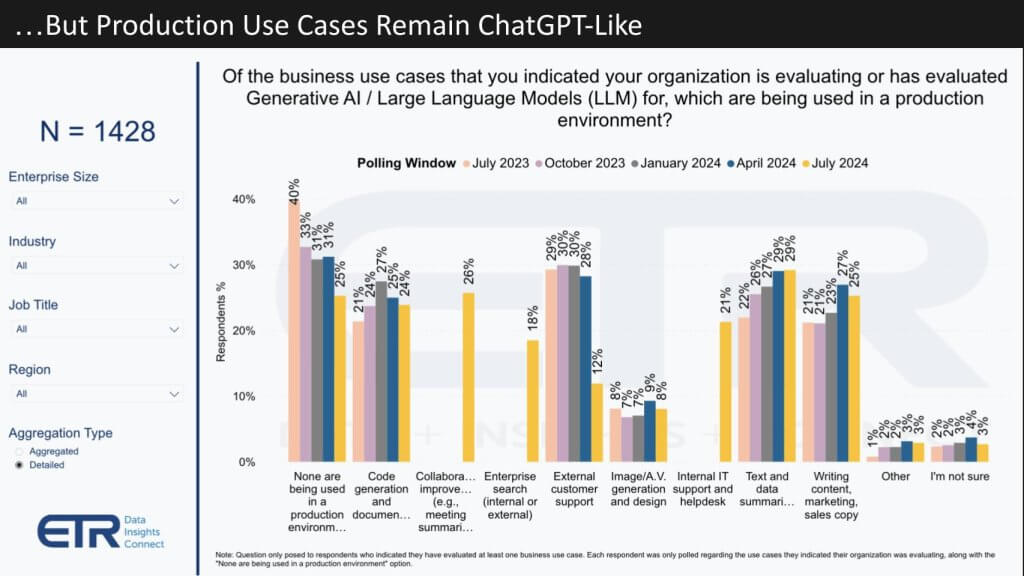

A pesar del gran interés en la generación de IA, cuando profundizamos en los casos de uso que están entrando en producción, vemos que son muy parecidos a lo que se esperaría de ChatGPT y otros LLM populares.

De los más de 1400 encuestados que indicaron que habían evaluado al menos un caso de uso, el 25 % dijo que aún no estaban en producción. Cuando se nos pregunta qué casos de uso hay en producción, consideramos que la generación de código, la atención al cliente, el resumen de texto y la redacción de contenido son los mejores casos de uso. Vale la pena señalar que, en comparación con los trimestres anteriores, estos casos de uso están a la baja.

Sin embargo, una novedad en la lista es resumir las reuniones de la mesa de ayuda, la búsqueda y los casos de uso.

El punto es que aunque la adopción continúa, los casos de uso no parecen estar cambiando el juego en el sentido de que están entregando tanto valor que se han convertido en autofinanciados. Son buenos, pero muchos son los tipos de casos de uso que se obtienen en un LLM disponible en el mercado.

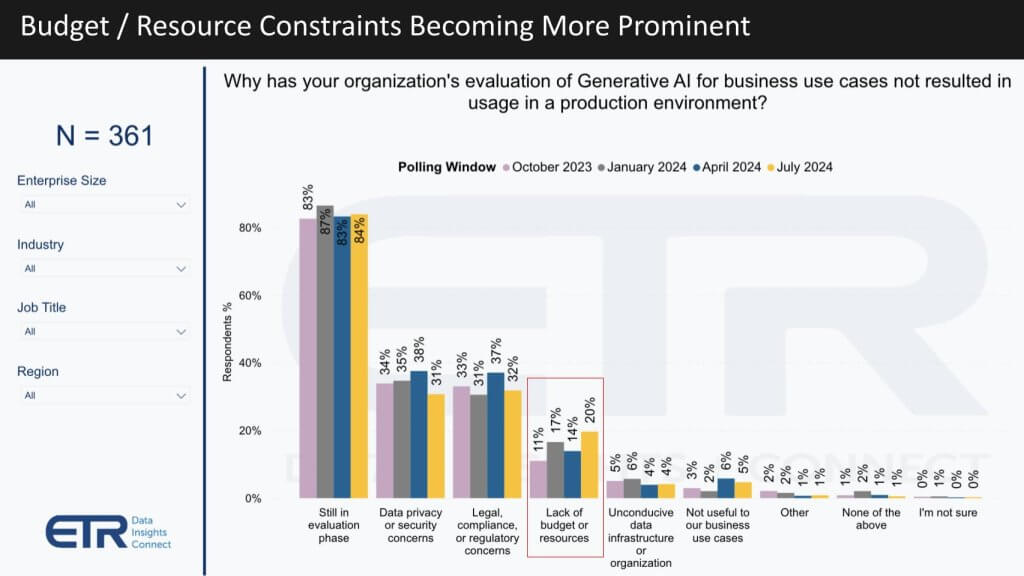

El presupuesto aumenta como bloque para la adopción del LLM

Hasta entonces, los principales obstáculos para poner en producción la IA de generación siguen siendo las preocupaciones legales y de privacidad. Pero como se muestra aquí, las limitaciones presupuestarias y de recursos ahora son citadas por el 20% de los encuestados que aún no tienen IA generativa en producción.

También es interesante señalar que, si bien las preocupaciones sobre la privacidad de los datos y el cumplimiento siguen siendo las más destacadas, es posible que las organizaciones se estén ocupando de estas preocupaciones, ya que han alcanzado un pico en los datos y han bajado ligeramente este trimestre.

Pero volviendo a las limitaciones presupuestarias, este es nuevamente otro indicador de que el retorno de la inversión en la generación de IA no está fuera de serie. El porcentaje de clientes que informan casos de uso de producción para la recuperación de generación aumentada, o RAG, es de un solo dígito, otro indicador de posibles limitaciones de recursos. En este punto, el retorno de la inversión en IA no ha llegado al punto en que sea tan evidentemente autofinanciable como para mejorar, en lugar de restar valor, a otros sectores.

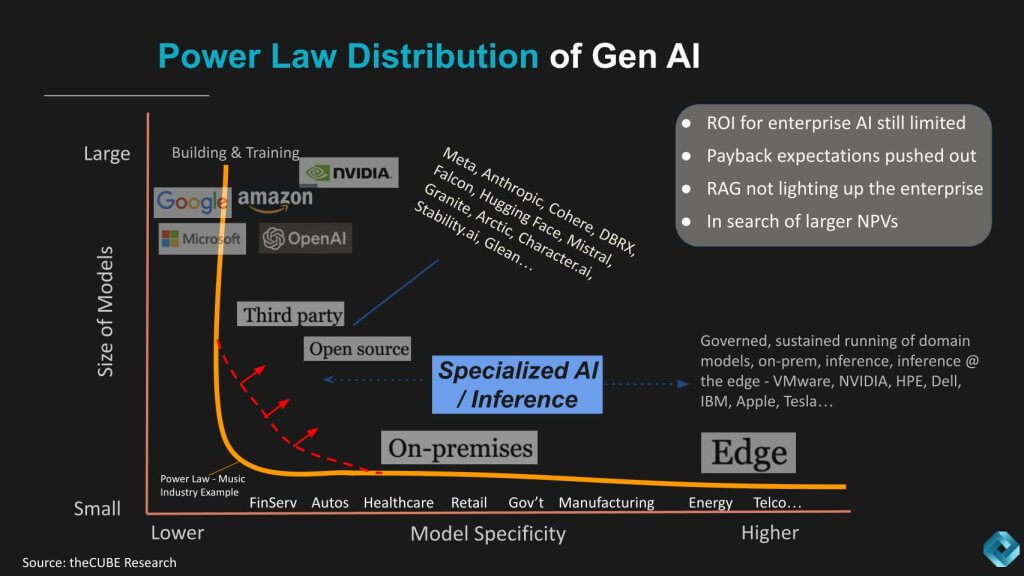

El retorno de la inversión empresarial provendrá de casos de uso específicos del dominio

Hemos utilizado este concepto de Ley de potencia de Gen AI de theCUBE Research muchas veces, como se ilustra aquí nuevamente:

En resumen, el objetivo de este modelo es que, aunque hoy en día hay mucha acción con modelos de lenguaje muy grandes, cuya construcción es muy costosa, para la mayoría de las empresas el valor real provendrá de la aplicación de modelos de lenguaje más pequeños, o SLM, por sus siglas en inglés. a su negocio específico, la conducción. valor único dentro de una industria. Algunos ejemplos serían nuevas experiencias minoristas, ajustes en la cadena de suministro en tiempo real, hiperautomatización en la fabricación y descubrimiento de fármacos drásticamente comprimido.

Pero este tipo de proyectos de alto valor requieren tiempo, recursos y mucho ensayo y error. Como tal, el retorno de la inversión para las empresas manufactureras hoy en día sigue siendo limitado. Además, estamos viendo que un mayor porcentaje de clientes impulsa las expectativas de recuperación del retorno de la inversión más allá de los 12 meses, lo cual es prudente. Las conversaciones con los clientes confirman que la idea de aplicar modelos de lenguaje más pequeños a dominios específicos tiene mérito. Pero los proyectos exitosos con valores actuales netos mucho mayores llevarán mucho más tiempo: tal vez de 18 a 4 meses o más.

Celebre en el segundo semestre de 2024

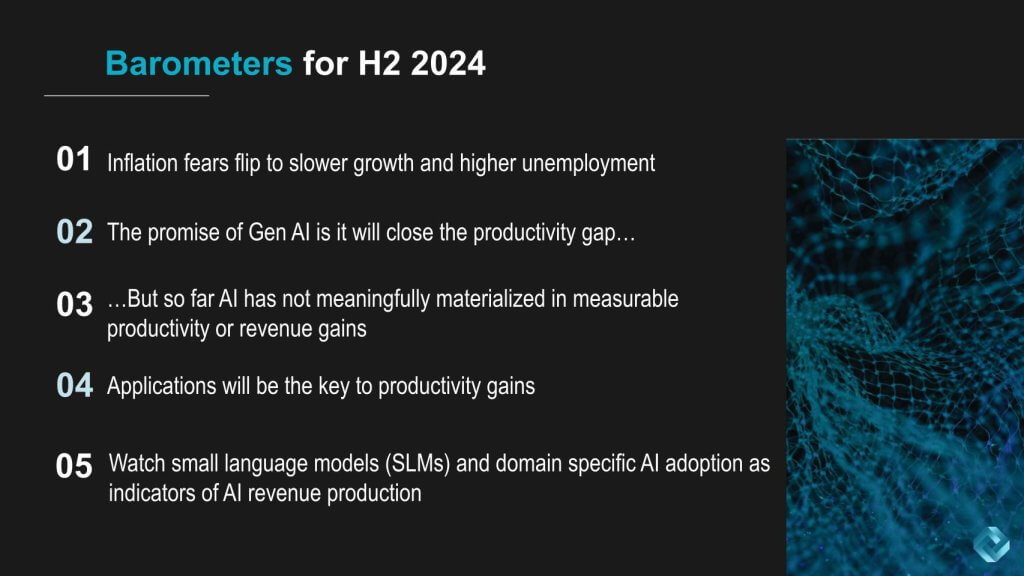

¿Cuáles son algunos barómetros que podemos ver como indicadores de progreso para el segundo semestre de este año?

La narrativa sobre los temores inflacionarios se ha revertido. El crecimiento económico se está desacelerando y el desempleo tal vez esté aumentando un poco. Las expectativas de un recorte de tipos en septiembre vuelven a estar sobre la mesa, lo que sin duda puede estar impulsando un sentimiento positivo en los mercados bursátiles. Y esto puede ser positivo para el gasto en TI. Pero este es un año electoral lleno de incertidumbre y eso podría alterar los patrones de gasto.

La promesa de la IA de generación es que cerrará la brecha de productividad… Pero hasta ahora la IA no se ha materializado significativamente en productividad mensurable o ganancias de ingresos.

Es probable que esas ganancias de productividad provengan de las aplicaciones. Aplicaciones existentes con IA integrada de Microsoft, Salesforce, Oracle, Workday y ServiceNow.

Vea modelos de lenguajes pequeños y adopción de IA en dominios específicos. Aquí será donde probablemente encontremos nueva generación de ingresos con nuevas experiencias, avances en robótica, análisis altamente avanzados aplicados al descubrimiento de nuevos medicamentos o nuevas fuentes de energía, avances en la cadena de suministro y la logística, y mejores predicciones.

¿Qué está viendo en términos de adopción de LLM? ¿Cómo está afectando a otros presupuestos y cuáles son sus expectativas sobre el tamaño y el plazo del reembolso?

Dinos.

Related Posts

The Forrester Wave™: plataformas de código bajo para desarrolladores ciudadanos, primer trimestre de 2024

Presentar Presentaciones de Google NO en pantalla completa